好多粉丝问我,你又不握有吉利银行,为什么要长年追踪吉利银行的年报和季报呢?我在这里息争恢复一下,领先我不握有吉利银行,是因为我合计它的质量不如招商银行好男性同交,但并不代表吉利银行即是一家烂银行。至少在信披这个规律上,除了招行莫得任何一家上市银行不错和吉利银行同日而论。

其实我极端感谢吉利银行这样多年来一直抢先发布年报和季报,同期在申诉中流露了详备的信息。好多信息关于判断通盘这个词行业的施展和趋势是有很大匡助的。底下咱们就来看一下吉利银行2025年一季报流露的信息,哪些包含了行业的趋势:

1,贷款收益率环比上升?

吉利银行2025年第一季度贷款收益率4.15%,环比2024年第四季度的4.06%上升了9 bps。那么这种贷款利率上升是否具有行业共性呢?

咱们无间长远分析吉利银行的贷款收益率明细。对公贷款的利率环比下降了14 bps。拉动举座贷款利率上行的是零卖贷款。2005年第一季度吉利银行零卖贷款收益率5.17%环比上升29 bps。咱们看一下吉利银行的贷款结构明细,如下图1所示:

图1

从图一中咱们不错看到,零卖贷款当中只消住房按揭贷款环比是增长的。住房按揭贷款当今的常见利率能够是在3.2%驾驭,远远低于吉利银行一季度5.17%的零卖贷款利率。利率较低的按揭贷款占比援助,举座零卖贷款的收益率反而上升了。这证据其他利率较高的贷款,比如信用卡贷款、消耗贷款、主义贷款的利率进一步援助了。

咱们王人知说念,在第1季度各家银行王人在根除耗贷的价钱战。消耗贷的利率从夙昔的3.3%驾驭沿途下降到最低2.58%。在这种大环境下,吉利银行的个东说念主贷款收益率能够逆势提高,独一合理的证据是吉利银行对部分客户进行了下千里。很解析,这是吉利银行我方的一个战术遴荐,并不具有行业的代表性。

2,进款资本下降?

凭证吉利银行2025年一季报败露,进款资本环比2024年第四季度下降了10个bps,从1.91%降到1.81%。咱们来筹谋一下吉利银行进款资本的明细男性同交,如下图2所示:

图2

从图2中咱们不错看到,吉利银行2025年第一季度进款资本下降主要有两方面的身分:

第一是价钱方面的身分,即如期进款资本环比王人下降了约8个bps。况且咱们不错看到吉利银行的如期进款环比增长并不昭彰,也就意味着不存在大王人新增低资本进款稀释举座进款资本的情况。也即是说如期进款资本的下降,主若是因为旧的高利率进款到期转存为低利率进款而酿成的。这孤单分很解析具有一定的行业广大性。

第二是进款结构方面的身分,即吉利银行对公活期进款的占比有昭彰援助。吉利银行对公活期进款平均余额占总进款平均余额的比例从2024年第四季度的23.13%援助到2025年第一季度的24.09%。同期对公如期进款的平均余额是环比下降的。也即是说在对公进款总量莫得显耀加多的情况下,部分对公进款从如期转向了活期。这从一个侧面证据,吉利银行的对公客户,其主义活跃历程有所援助。这身分有可能是吉利银行自己客户群体特征,也有可能是举座经济的响应。

概括上头两条,举座进款资本在2025年第一季度环比下降较多,很可能是银行业举座的行业趋势。通盘银行王人将受益于这一趋势,极端是进款占相比高的银行以及进款中如期占相比高的银行。

3,钞票处置业务复苏?

吉利银行2025年一季报流露:2025年3月末,偷拍自拍视频本行钞票客户147.61万户,较上年末增长1.4%,其中私自客户2 9.86万户,较上年末增长1.9%;私自客户AUM余额19,911.69亿元,较上年末增长0.8%。2025年一季度,本行钞票处置手续费收入12.08亿元,同比增长12.5%;其中,代理个东说念主保障收入3.44亿元,同比增长38.7%,代理个东说念主搭理收入2.98亿元,同比增长16.4%,代理个东说念主基金收入5.22亿元,同比增长5.7%。

通过这部分数据流露咱们不错看出在总客户数和AUM环比莫得大幅增长的情况下,其代理保障,搭理和基金的收入同比王人有不同历程的增长。这证据在同比费率下调影响身分消亡后,即便客户总AUM莫得昭彰增长的情况下,更多客户遴荐将资产建树在保障,搭理和基金等产物上,而不是进款上。这预示着通盘这个词行业的钞票处置业务出现了复苏。

爱好搭理业务的银即将受益于这一变化。搭理业务手续费占比越高的银行受益越大,比如招行、兴业。

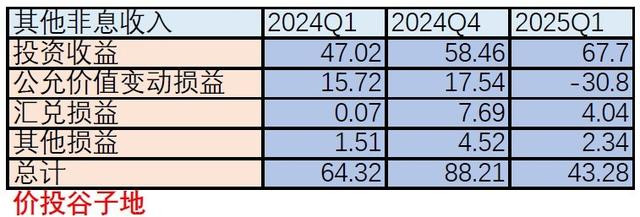

4,其他非息收入大幅着落?

凭证吉利银行2025年一季报,他的其他非息收入同比下降高出30%,环比下降高出50%。我将吉利银行其他非息收入相干数据整理成如下表1:

表1

从表一中咱们不错看到吉利银行2025年第一季度其他非息收入下降主要的原因在于公允价值变动损益出现了较大的负增长-30.8亿。很解析,酿成吉利银行公允价值变动损益出现大幅损失的原因即是一季度国内债市发生了相比昭彰的回调。

这一趋势具有行业广大性。通盘底层资产是债券性质的交游性金融资产,公允价值王人将会受到影响。影响的大小取决于交游性金融资产的占比以及是否接受了合理的套期保值政策。交游性金融资产占比越高的银行受到的影响越大,第四季度公允价值变动损益孝敬越大的银行,本年第一季度这块负增长的可能就越大。我选取了9家银行,国有大行三家,股份行三家,城商行三家,统计交游性金融资产占比和2024年第四季度公允价值变动占当季总营收的比例,如下表2所示:

表2

从表2中咱们不错看到三大类银行中,受影响概率较小的辞别是大行中的建行,股份行中的招行和城商行中的宁波银行。然而,这内部要教唆的是这种统计仅仅说受影响的概率较大,然而如果银行在一季度的建树政策或者套保政策发生了较大变化男性同交,最终影响可能小于预期。